Exposición al Default: Estimación para un Portafolio de Tarjeta de Crédito

##plugins.themes.bootstrap3.article.main##

Carlos Bambino

Víctor Morales-Oñate

Resumen

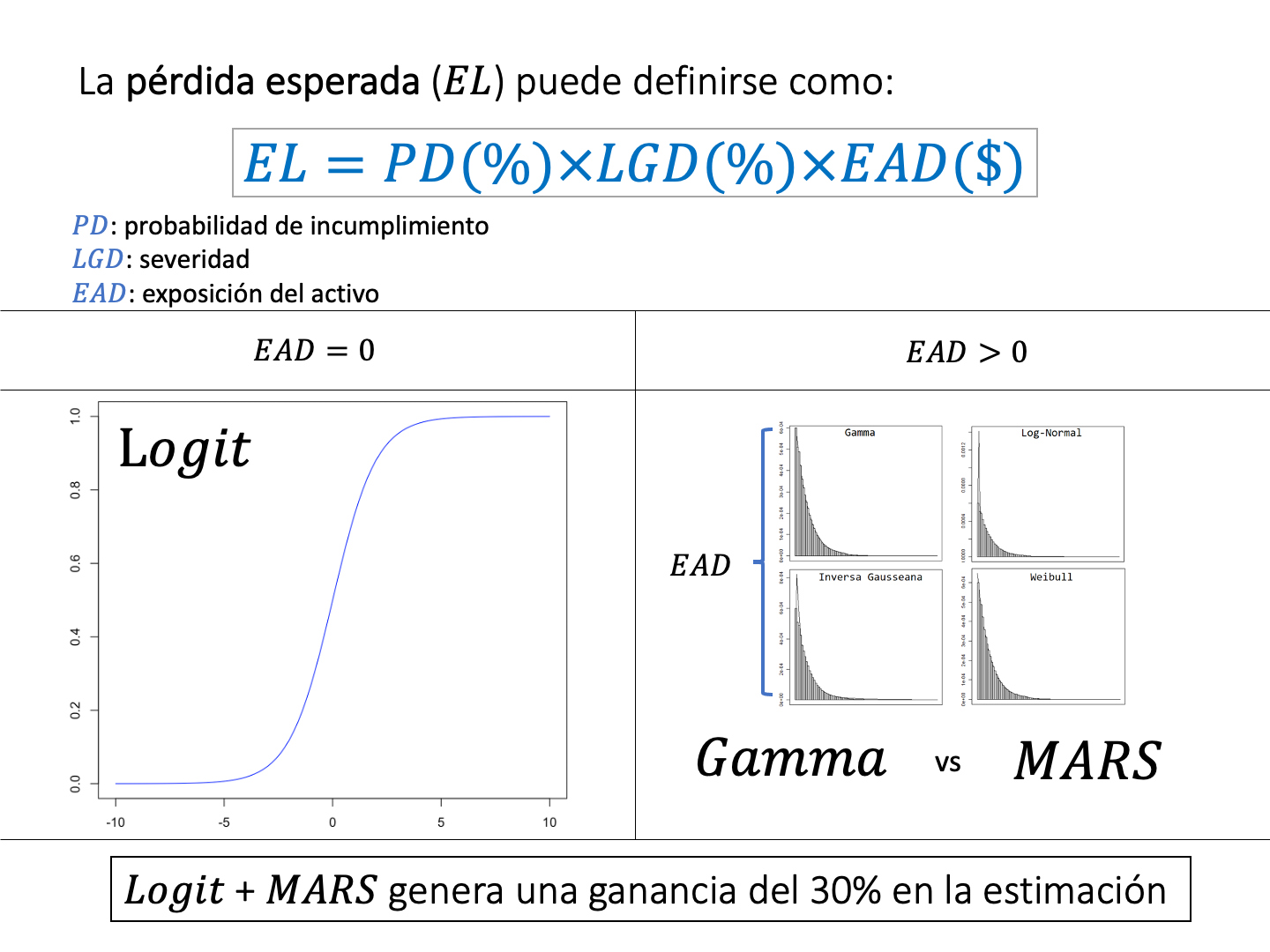

Este trabajo estima la exposición al incumplimiento sin hacer uso del factor de conversión de crédito, mecanismo habitual empleado en la literatura de estimación de pérdidas y sugerido por el Comité de Basilea. Para lograr este objetivo se ha identificado la distribución de probabilidad de esta variable (exposición al default), que posteriormente es estimada en partes (EAD = 0 y EAD > 0) mediante modelos lineales generalizados (logit y GLM-Gamma). Los resultados obtenidos son competitivos con los que se encuentran en la literatura. Esto muestra que la estimación simultánea de parámetros, así como la estimación separada arrojan resultados prometedores. Adicionalmente, el caso EAD > 0 es contrastado con un modelo MARS cuyo rendimiento es superior al GLM-Gamma. Estos modelos se aplicaron a un conjunto de datos de un portafolio de tarjeta de crédito de una entidad financiera del Ecuador.

Descargas

Descargas

Detalles del artículo

Citas

bibitem[Arias et al.(2006)]{ari:21}

Arias-Serna, M. A., Guzmán-Aguilar, D. S., & Valdez-Betancur, D. (2021). Sistema de información para la cuantificación de pérdidas esperadas: Una aplicación en las entidades del sector solidario colombiano. textit{Revista Ibérica de Sistemas y Tecnologías de Información, (E39)}, 444-460.

bibitem[Burges et al.(2006)]{bur:06}

Burges, C., Ragno, R., & Le, Q. (2006). Learning to rank with nonsmooth cost functions. textit{Advances in neural information processing systems}, 193-200.

bibitem[Dobson y Barnett(2018)]{dob:16}

Dobson, A. J., & Barnett, A. G. (2018). textit{An introduction to generalized linear models}. Nueva York: CRC press.

bibitem[Elizondo y Altman(2004)]{eli:04}

Elizondo, A., & Altman, E. I. (2004). textit{Medición integral del riesgo de crédito}. México: Limusa.

bibitem[Forbes et al.(2011)]{for:11}

Forbes, C., Evans, M., Hastings, N., & Peacock, B. (2011). textit{Statistical distributions}. Nueva York: John Wiley & Sons.

bibitem[Friedman.(1991)]{fri:91}

Friedman, J. H. (1991). Estimating functions of mixed ordinal and categorical variables using adaptive splines. textit{Stanford Univ CA Lab for Computational Statistics}.

bibitem[García y Sánchez.(2005)]{gar:05}

García Sánchez, M., & Sánchez Barradas, C. (2005). Riesgo de crédito en México: aplicación del modelo CreditMetrics. México: textit{Departamento de Contaduría y Finanzas. Escuela de Negocios, Universidad de las Américas Puebla.} Recuperado el, 17.

bibitem[Gujarati(2012)]{guj:12}

Gujarati, D. (2012). textit{Econometrics by example}. Nueva York: Macmillan.

bibitem[Joseph(2005)]{jos:05}

Joseph, M. P. (2005). A PD validation framework for Basel II internal ratings-based systems. textit{Credit Scoring and Credit Control IV}.

bibitem[Majid y Kassim.(2006)]{maj:09}

Shabri Abd Majid, M. and Hj Kassim, S. (2009), Impact of the 2007 US financial crisis on the emerging equity markets, textit{International Journal of Emerging Markets}, Vol. 4 No. 4, pp. 341-357. url{https://doi.org/10.1108/17468800910991241}

bibitem[Milborrow(2021)]{mil:21}

Stephen Milborrow. Derived from mda:mars by Trevor Hastie and Rob Tibshirani.

Uses Alan Miller's Fortran utilities with Thomas Lumley's leaps wrapper. (2021).

earth: Multivariate Adaptive Regression Splines. textit{R package version 5.3.1.}

https://CRAN.R-project.org/package=earth

bibitem[Phelan(1997)]{phe:97}

Phelan, M. J. (1997). Probability and statistics applied to the practice of financial risk management: The case of JP Morgan's RiskMetrics. textit{Journal of Financial Services Research, 12}(2), 175-200.

bibitem[Ricci(2005)]{ric:05}

Ricci, V. (2005). Fitting distributions with R. textit{Contributed Documentation available on CRAN, 96}.

bibitem[Stephens(1974)]{ste:74}

Stephens, M. A. (1974). EDF statistics for goodness of fit and some comparisons. textit{Journal of the American statistical Association, 69}(347), 730-737.

bibitem[Tanoue et al.(2020)]{tan:16}

Tanoue, Y., Yamashita, S., & Nagahata, H. (2020). Comparison study of two-step LGD estimation model with probability machines. textit{Risk Management, 22}(3), 155-177.

bibitem[Taplin at al.(2007)]{tap:07}

Taplin, R., To, H. M., & Hee, J. (2007). Modeling exposure at default, credit conversion factors and the Basel II accord. textit{Journal of Credit Risk, 3}(2), 75-84.

bibitem[Thomas at al.(2007)]{tho:17}

Thomas, L., Crook, J., & Edelman, D. (2017). textit{Credit scoring and its applications}. Society for industrial and Applied Mathematics.

bibitem[Tong et al.(2013)]{ton:13}

Tong, E. N., Mues, C., & Thomas, L. (2013). A zero-adjusted gamma model for mortgage loan loss given default. textit{International Journal of Forecasting, 29}(4), 548-562.

bibitem[Tong et al.(2016)]{ton:16}

Tong, E. N., Mues, C., Brown, I., & Thomas, L. C. (2016). Exposure at default models with and without the credit conversion factor. European Journal of Operational Research, 252(3), 910-920.

%bibitem[Tukey(1962)]{tuk:62}

%Tukey, J. W. (1962). The future of data analysis. textit{The annals of mathematical statistics, 33}(1), 1-67.

bibitem[Vytautas(2008)]{vyt:08}

Vytautas, V. (2008). Estimating EAD for retail exposures for Basel II purposes. textit{Journal of Credit Risk, 4}(1), 79-110.

bibitem[Yadav y Shukla(2016)]{yad:16}

Yadav, S., & Shukla, S. (2016). Analysis of k-fold cross-validation over hold-out validation on colossal datasets for quality classification. textit{2016 IEEE 6th International conference on advanced computing (IACC)}, 78-83.

bibitem[Yaseen et al.(2018)]{yas:18}

Yaseen, Z. M., Deo, R. C., Hilal, A., Abd, A. M., Bueno, L. C., Salcedo-Sanz, S., & Nehdi, M. L. (2018). Predicting compressive strength of lightweight foamed concrete using extreme learning machine model. textit{Advances in Engineering Software, 115}, 112-125.

Barra lateral del artículo

Barra lateral del artículo

Esta obra está bajo una licencia internacional Creative Commons Atribución-NoComercial-CompartirIgual 4.0.